Definition Freier Cash Flow

FCF Definition: Freier Cash Flow eines Unternehmens ist der operative Cash Flow und der Cash Flow aus der Investitionstätigkeit.

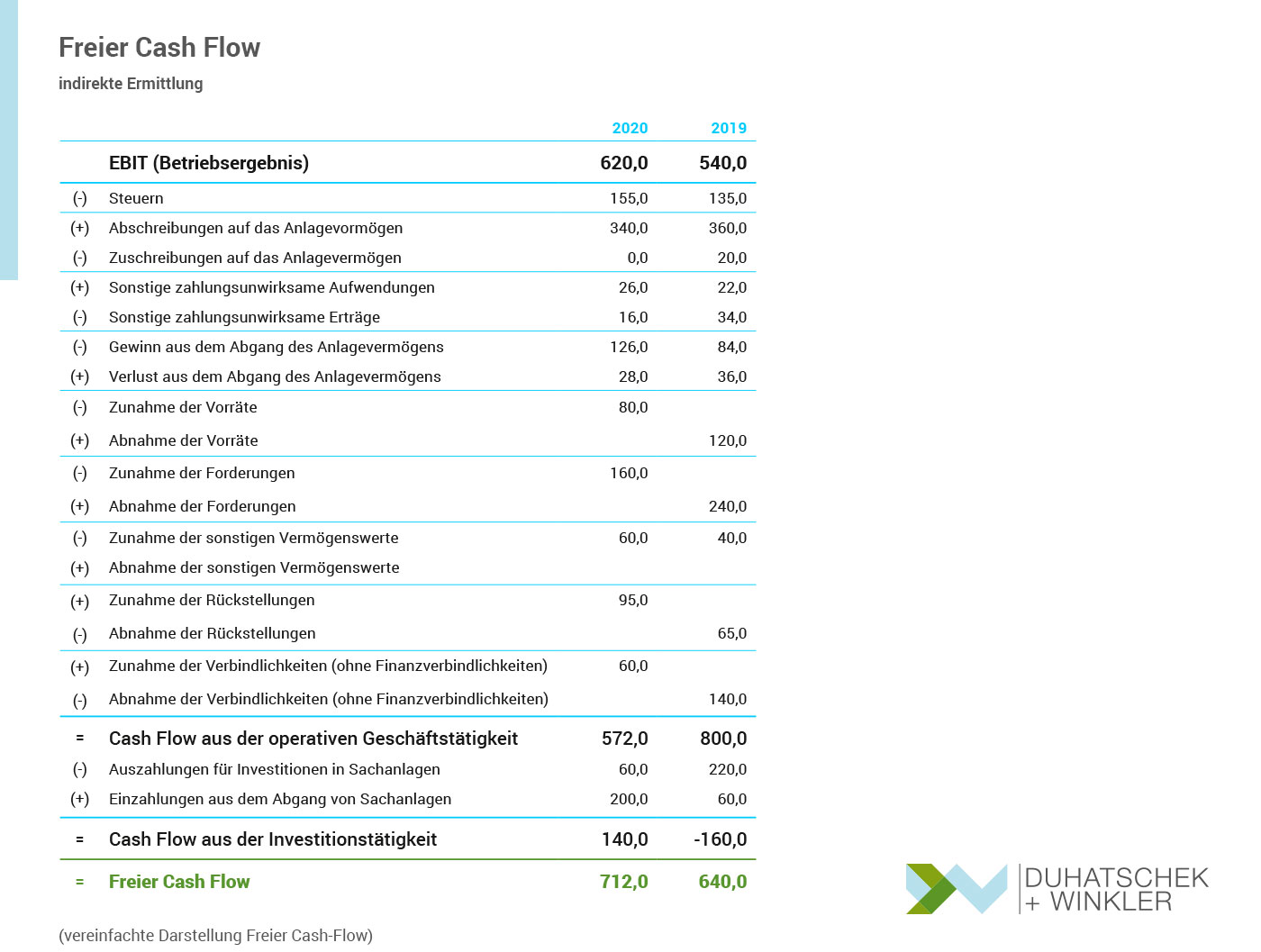

FCF Berechnung

Der operative Cash Flow in der FCF Berechnung

Zunächst ermittelt man den operativen Cash Flow des Unternehmens. Dabei geht man bei der indirekten Methode vom EBIT aus. Dies ist das Jahresergebnis vor Zinsen und Steuern. Man eliminiert jedoch die nicht auszahlungswirksamen Positionen. Die Erhöhung des Working Capital verringert den Cash Flow, während die Verringerung den Cash Flow erhöht. Aus der Summe der Zu- und Abflüsse und Eliminierungen errechnet man den Cash Flow aus der operativen Geschäftstätigkeit.

Der Cash Flow aus der Investitionstätigkeit in der FCF Berechnung

Man ermittelt die Einzahlungen und die Auszahlungen aus den Zugängen und Abgängen des Anlagevermögens. Als Ergebnis erhält man den Cash Flow aus der Investitionstätigkeit

FCF Berechnung

Den freien Cash Flow errechnet man, indem man die Salden aus dem operativen Cash Flow und dem Cash Flow aus der Investitionstätigkeit addiert.

Free Cash Flow

Der freie Cash-Flow ist der Betrag, den ein Unternehmen für die Dividenden an die Anteilseigner, also Aktionäre oder Gesellschafter oder für die Rückführung von Fremdfinanzierungen einsetzen kann.

Kreditinstitute verwenden diese Kennzahl als ein Anzeichen dafür, ob die Fremdfinanzierung zurückgeführt werden kann. Sie fließt also in die Bonitätsbeurteilung mit ein.

Der Ursprung dieser Kennzahl kommt aus dem angelsächsischen Raum. Daher ist der Grundgedanke, eine Beteiligung an einem Unternehmen als Finanzanlage zu betrachten. Der Wert einer Finanzanlage kann man aus der ausgeschütteten Verzinsung, also der Dividende, und dem Verkaufswert der Anlage bestimmen. Der Erwartungswert einer Finanzanlage wird nach dem DCF Verfahren (Discounted Cash Flow) ermittelt.

Vereinfacht errechnet man den Unternehmenswert aus dem durchschnittlichen freien Cash-Flow abzüglich dem Kapitaldienst des Unternehmens.