Was bedeutet Bonität für die Kreditzusage?

Was Bonität für die Kreditzusage bedeutet, wir oft nicht bewusst wahrgenommen. Unternehmen im Mittelstand erreichen dann schnell eine Kreditzusage, wenn die Bonität für das Unternehmen spricht. Nur die Unternehmen erhalten einen Kredit, von denen man annimmt, dass sie ihn auch sicher zurückzahlen können. Im anderen Fall ist die Kreditwürdigkeit nicht gegeben. Das Problem ist nur, dass viele Unternehmer nicht genau wissen, was einen Einfluss auf die Bonität hat. Dies trifft besonders für Personengesellschaften, Meisterbetriebe und Existenzgründer zu, aber auch für viele Unternehmen im Mittelstand.

Als spezialisierte Berater verstehen wir die Zusammenhänge und können diese positiv gestalten. In diesem Beitrag geben wir einen Überblick und einige konkrete Tipps aus unserer Beratungspraxis. Wir freuen uns über Feedback und die Gelegenheit, mit Unternehmern über konkrete Anforderungen zu sprechen.

Kreditzusage erreichen – was bedeutet Bonität in diesem Zusammenhang?

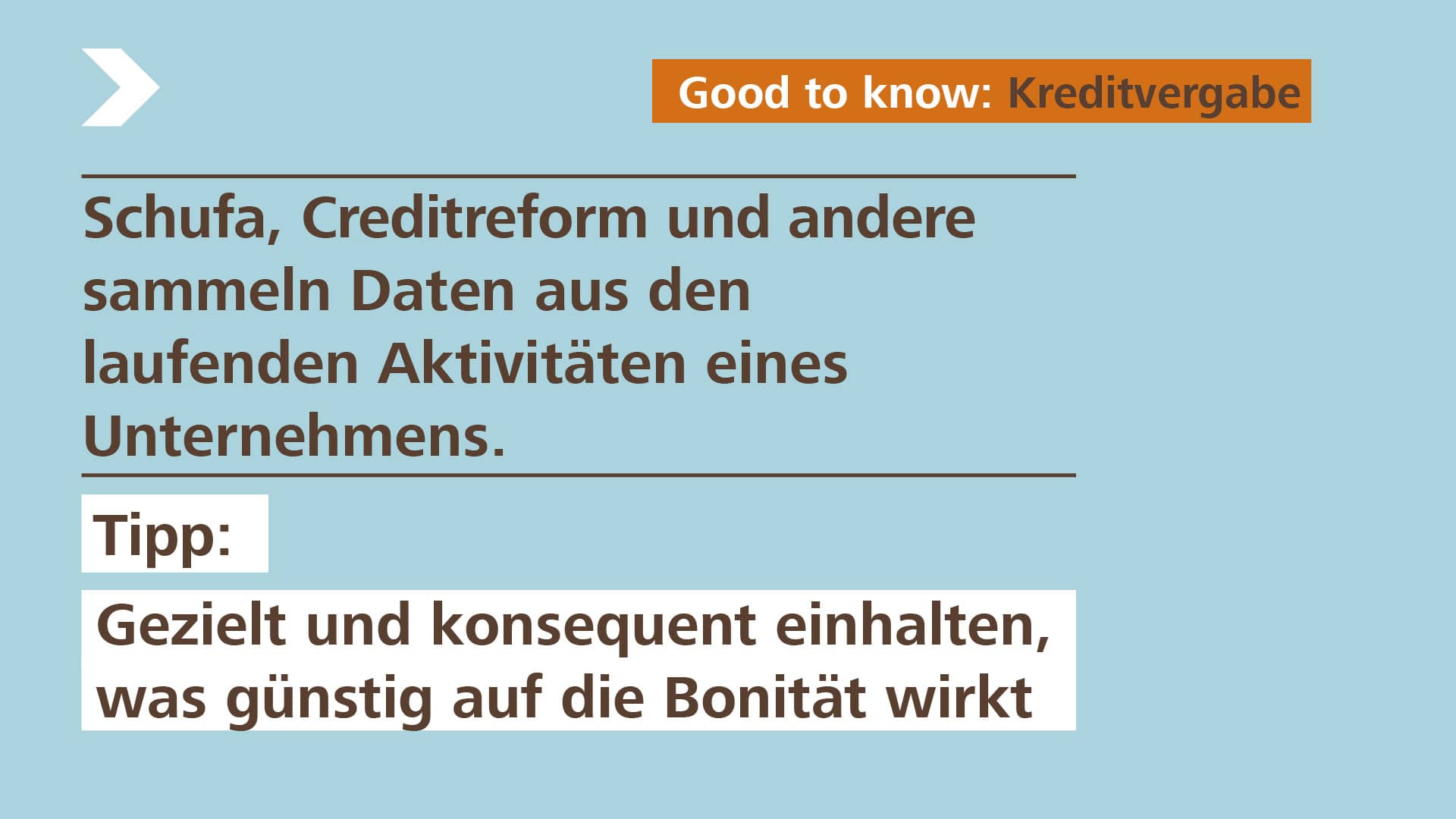

Schufa, Creditreform und andere sammeln Daten zu einem Unternehmen, werten diese aus und ermitteln die Bonität. Sie stellen diese ihren Kunden zur Verfügung. Daher werden bei einem Kreditantrag nicht nur die eingereichten Planungsunterlagen beurteilt, sondern auch der Kreditnehmer selbst. Dies gilt auch bei Anfragen an Leasinggesellschaften, Kreditversicherer und andere mögliche Geschäftspartner.

Damit man eine Kreditzusage erreichen kann, muss man bereits im Vorfeld die Faktoren berücksichtigen, die einen Einfluss auf die Bonität haben.

Bonität – Bedeutung für die Kreditentscheidung

Öffentliche Datenquellen geben Anhaltspunkte über die Kreditwürdigkeit

Dies sind unter anderem die Veröffentlichungen im Handelsregister oder Gewerberegister. Auch wer Daten im Internet oder in den Medien veröffentlicht, sollte damit rechnen, dass diese ausgewertet werden. Spezialisierte Unternehmen durchforsten das Internet mit sogenannten Crawlern und anderer Technologie, um Daten zu sammeln.

Was bedeutet die Bilanz für die Bonität?

Schufa, Creditreform, Kreditinstitute oder andere werten die veröffentlichten Bilanzen aus. Diese Punkte sind besonders wichtig in der Analyse: Eigenkapital, Verbindlichkeiten, Rückstellungen, aber auch das Anlagevermögen. Jedoch auch Barmittel, Fremdkapital, Forderungen und Warenbestände werden sehr eingehend berücksichtigt. Es geht nicht nur um die absoluten Werte und deren Verhältnis zueinander, sondern auch um die Veränderungen zum Vorjahr.

Konkret ist nicht nur die Höhe der Verbindlichkeiten und das Verhältnis zum Wareneinkauf und Warenbestand wichtig, sondern auch, ob das Unternehmen die Verbindlichkeiten zum Jahresende abgebaut oder aufgebaut hat. Was am Stichtag erreicht oder vernachlässigt wurde, wirkt dann in der Beurteilung über eine lange Zeit.

Inkassodaten können eine Kreditzusage verhindern

Schufa, Creditreform oder Inkassounternehmen sammeln Informationen zum Zahlungsverhalten eines Unternehmens. Diese fließen stark in die Bonität ein. Aus einem zu spät zahlenden Unternehmen wird rasch ein Nichtzahler. Dies kann auch passieren, wenn man aus berechtigtem Grund nicht bezahlt oder Einbehalte geltend macht.

Schufa sammelt auch Daten über aufgenommene Kredite, Tilgungsverhalten und Rückzahlungsverhalten. Es werden jedoch auch die Zahlungsverhalten bei Rechnungen ausgewertet. Auch die Informationen aus den Kontokorrentkonten, insbesondere der freien Linie oder der Überziehungen, den Kreditkarten, Kreditverträgen, Handyverträgen und auch anderen Verträgen werden ausgewertet.

Creditreform nutzt darüber hinaus Inkasso-Daten und andere Quellen, jedoch auch direkte Rückfragen zu Lieferanten über das Zahlungsverhalten eines Unternehmens.

Kreditzusage erreichen: Was ist zu tun?

Kürzere Laufzeiten können dazu beitragen, dass man das Ausfallrisiko geringer eingeschätzt.

Verschiedene Banken geben Kleinkredite ohne intensive Prüfung, darunter auch seriöse Institute.

Sicherheiten, auch Bürgschaften, können eine Kreditentscheidung stark beeinflussen.

Ausländische Banken suchen ihren Weg in den Mittelstand und vergeben Kredite manchmal großzügiger als inländische Banken. Hierzu kann man auch Banken in der Schweiz oder in Österreich, aber auch Spanien oder Frankreich ansprechen.

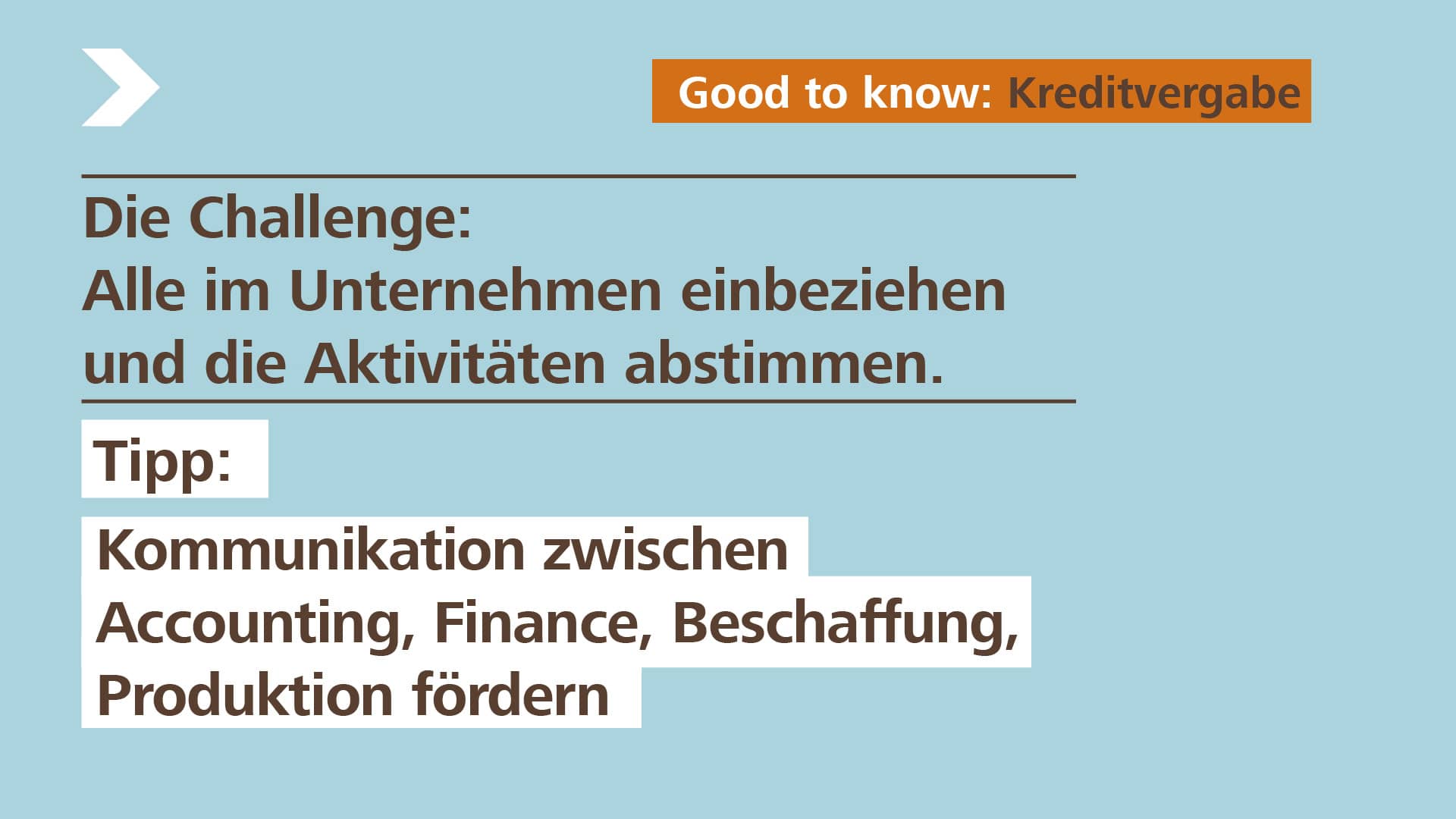

Das eigene Handeln und Verhalten wirken sich ganz entscheidend auf die Bonität aus. Wir sehen das größte Potential im eigenen Zahlungsverhalten und der Kontoführung. Viele kleine Kredite geben ein ungünstiges Signal, eine Zusammenfassung und Umfinanzierung wirkt sich positiv aus. Wenige Kontokorrentkonten mit hohen Linien sind besser als viele kleine. Dies gilt auch für Kreditkarten. Sind die Lieferanten gut im Boot, wenn eine Zahlung etwas länger dauert? Könnten die Verbindlichkeiten am Jahresende großzügig bedient werden? Machen die Rückstellungen in den Bilanzen noch einen Sinn oder können diese aufgelöst werden? Ist der Buchungstext einer überfälligen Rechnung „dritte Mahnung“ oder einfach nur Rechnung Nummer 123? Muss eine Zahlung an ein Konto einer Inkassogesellschaft geleistet werden oder kann man eine unauffällige Lösung mit dem Lieferanten finden?

Was Bonität bedeutet, müssen auch Existenzgründer und Personengesellschaften berücksichtigen

Es ist verbreitet, dass der private Wohnort für die Beurteilung der Kreditwürdigkeit genutzt wird. Städte, Stadtteile und sogar Straßen sind kategorisiert worden. Wer in einer Gegend wohnt, die aufgrund der Bewohner als kritisch eingestuft wird, den trifft diese Einschätzung auch.

Ein Existenzgründer lebt auch noch lange unter dem Eindruck, den seine vorherigen Arbeitsverhältnisse hinterlassen haben. Häufigen Wechsel des Arbeitgebers in der Vergangenheit können die aktuelle Bonität eines Existenzgründers beeinflussen.

Kreditzusage erreichen: Wir von Duhatschek und Winkler sind erfahrene Experten

Betriebe im Mittelstand müssen ihre Vorhaben realisieren können, damit sie wettbewerbsfähig bleiben. Ein Unternehmen benötigt ausreichende Finanzmittel, damit es zahlungsfähig ist. Ein Weg dahin ist, dass man einen gezielten Umgang mit Umlaufkapital hat. Ein anderer Weg ist der Zugang zu Krediten. Wir haben erlebt, dass die Kreditwürdigkeit, also die Bonität hierfür sehr wichtig ist.

Als Unternehmensberater stellen wir oft fest, dass die Unternehmer im Mittelstand nicht immer sicher wissen, wo sie stehen. Wir laden die Unternehmer zu einem Gespräch und einem Quick Check ein. Dabei gehen wir die wichtigen Punkte durch, so dass sich der Unternehmer selbst ein Bild machen kann.

Ist es interessant für Sie, die eigene Bonität nach Bankenkriterien kennen zu lernen?

Wir präsentieren Ihnen gerne Möglichkeiten und Lösungen.

Ein Informationsgespräch bringt Klarheit und zeigt den Nutzen.